Faktura ustrukturyzowana to nowoczesny sposób dokumentowania sprzedaży, który już wkrótce stanie się obowiązkowy dla większości firm w Polsce. Jeśli rozpoczynasz działalność gospodarczą, warto poznać podstawy: czym jest faktura ustrukturyzowana, jaki ma format oraz czym różni się od zwykłej faktury elektronicznej.

Czym jest faktura ustrukturyzowana?

Faktura ustrukturyzowana to faktura wystawiana wyłącznie w systemie KSeF (Krajowym Systemie e-Faktur). Ma jednolity format – plik XML i otrzymuje unikalny numer nadawany przez system. Dopiero po jego nadaniu faktura jest uznana za wystawioną. W praktyce oznacza to pełną automatyzację i uporządkowanie procesu fakturowania.

Od 1 lutego 2026 r. wszystkie dokumenty, które trafią do KSeF będą tworzone zgodnie ze standardem FA(3), który zapewnia spójność danych i ich łatwą weryfikację.

Budowa faktury ustrukturyzowanej – jakie elementy zawiera?

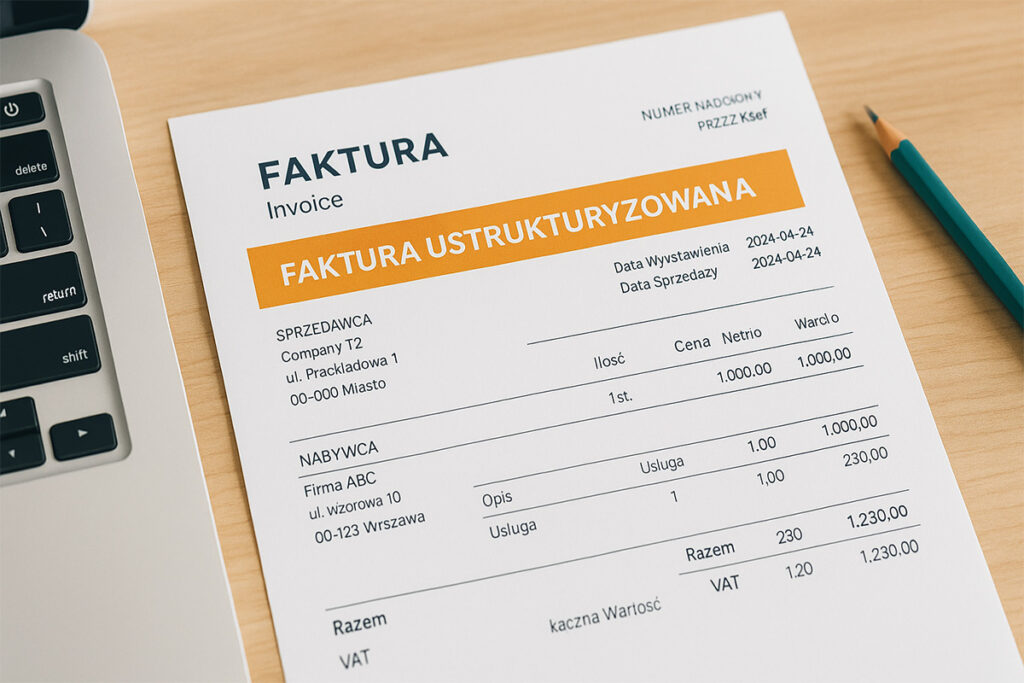

Choć e-Faktura ma postać pliku XML, jej treść odpowiada tradycyjnej fakturze VAT. Budowa faktury ustrukturyzowanej obejmuje:

- dane sprzedawcy i nabywcy,

- numer faktury i daty (wystawienia oraz sprzedaży),

- opis towarów/usług,

- kwoty netto, VAT i łączną wartość dokumentu,

- opcjonalnie dodatkowe informacje biznesowe, np. termin płatności.

Standard FA(3) szczegółowo określa, jakie pola muszą znaleźć się w dokumencie, a które mogą być dodane jako opcjonalne (wymagane w określonych przypadkach) lub fakultatywne (nie mają wpływu na poprawność wystawienia faktury).

Dlaczego wprowadzono e-Faktury?

KSeF ma usprawnić pracę przedsiębiorców i zapewnić bezpieczeństwo rozliczeń. Główne korzyści to:

- szybszy zwrot VAT (40 dni),

- automatyczne przechowywanie faktur przez 10 lat,

- brak ryzyka utraty dokumentów,

- ułatwienia dla księgowości oraz pracy zdalnej.

Od kiedy korzystanie z faktur ustrukturyzowanych będzie obowiązkowe?

Obowiązek stosowania w obiegu faktur ustrukturyzowanych ściśle wiąże się z harmonogramem wdrożenia KSeF, który przedstawia się następująco:

- 1 lutego 2026 r. – firmy z obrotami powyżej 200 mln zł za 2024 r.,

- 1 kwietnia 2026 r. – pozostali przedsiębiorcy,

- 1 stycznia 2027 r. – mikrofirmy do 10 tys. zł sprzedaży brutto miesięcznie.

Jednak wszystkie firmy będą musiały odbierać faktury przez KSeF wcześniej, jeśli ich kontrahenci zaczną je wystawiać przed datą obowiązku. Warto więc przygotować się już teraz.

Czytaj także: Jak obowiązkowy KSeF zmieni fakturowanie?

Nie zaczynaj sam

Jeśli masz obawy przed nadchodzącymi zmianami, pamiętaj, że nie musisz przygotowywać się do KSeF samodzielnie. Eksperci z Centrum Wsparcia Przedsiębiorczości pomogą Ci wybrać takie rozwiązania, które realnie ułatwią zarówno wystawianie, jak i odbieranie faktur ustrukturyzowanych już od pierwszego dnia obowiązywania nowych przepisów. Jeżeli cokolwiek budzi Twoje wątpliwości, zaufani partnerzy CWP podpowiedzą, jak pracować z fakturami ustrukturyzowanymi i jakie narzędzia najlepiej sprawdzą się w Twojej firmie.